|

我先占个位,过些日子做个总结...

今天是2012年11月3日,把9月初的话题总结一下。

财务总监不是说在象牙塔里,如何管理下属,尤其是在集团公司的情况下,多主体、多人手、多地区、多层级,管理更加复杂。如何通过组织架构的设计来强化自己的权利和地位(或者相反地减轻压力、腾出时间...),通过这个小案例来分享一下。

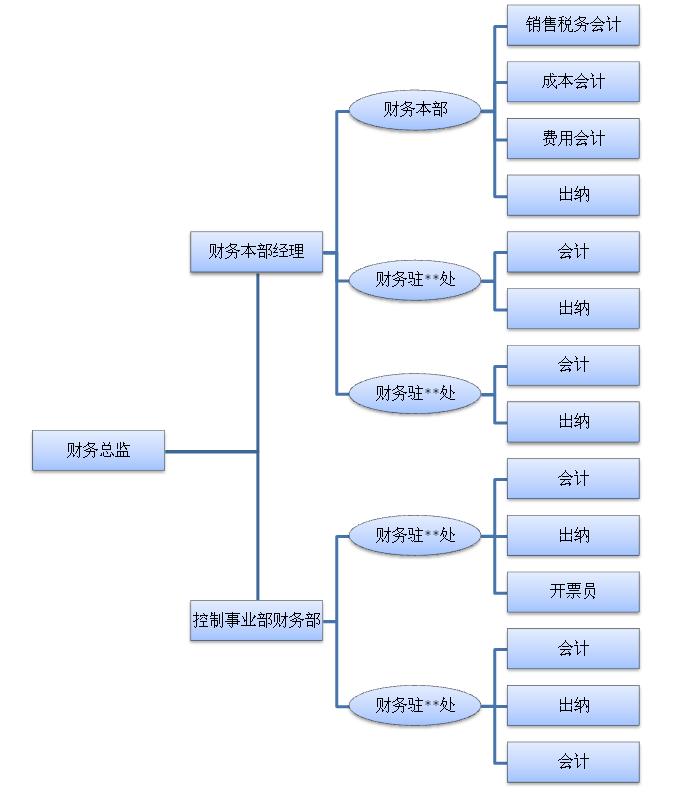

上面的两种组织架构,是典型的集团职能型和分散型财务管理组织结构。

原来的(未调整之前)结构,是分散型财务管理组织,集团总部设置了两个经理,名称不同,但各自管理的事情比较接?A礁鼍?淼南率糇橹?前凑栈峒浦魈寤?值模?桓龉苋?遥?桓龉芰郊摇U馕寮倚〉幕峒浦魈澹?鲎懿客猓?滴窠咏??lt;/div>

在这种设置下,同级别的主管、经理从事的工作差不多,在经理层,都要对所管辖的会计主体进行全面管理,对经理和主管的要求比较全面全面,换句话说,他们不易/不能做到有专攻、有专长,练出来的是全能型选手。

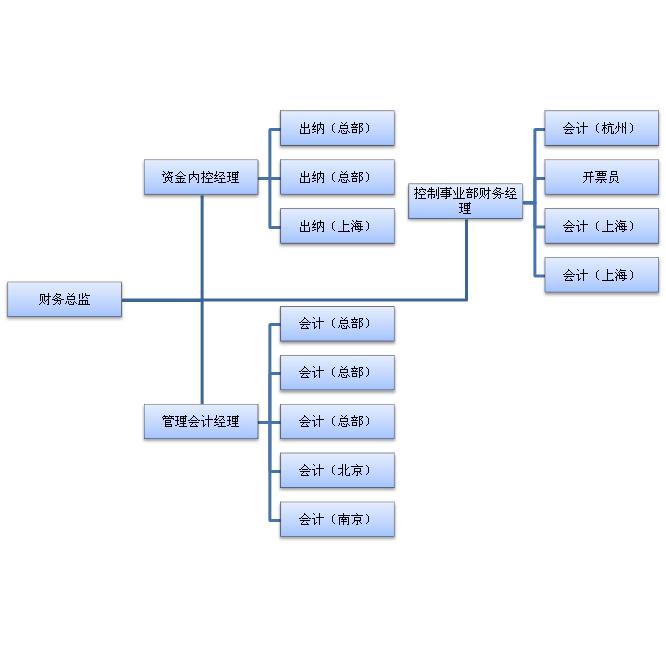

而调整后的结构,是集团职能强化的思路。整个财务体系打破会计主体的限制,按照职能来划分。在这种情况下,各个职能,比如资金、财务管理、核算等职能在总部到分/子公司比较清晰地划分,这样强化了每一块职能的专业性,降低了原分散状态下财务经理建立小团体、信息过滤、配合不利,或由于能力不足造成的有些方面管得好,有些方面管的不好的状况。

本质上是强化了自上而下的管理,也强化了财务总监的地位和作用,统一了不同职能的管理要求。削弱了下属经理的权利范围,深化了他们现有的智能,弱化了分子公司层面的财务权利。

下面附的是该财务总监的职位调整说明,思路清晰,供参考。

思路:

1、增设资金内控部,加强资金管理、政策研究、内部控制

2、财务本部改为管理会计部,新招聘一名会计业务能力强的财务经理,加强会计报表、预算、财务分析的能力

3、撤销北京、南京子公司出纳岗位,总部设置两个出纳岗(华展出纳调回总部),上海设置一个出纳岗,实现减员目的,同时腾出薪资额度给新招聘的财务经理。

4、通过将资金归并到总部统一管理的方式,提高资金余额利用效率,实现一定的经济效益,创造的经济效益中,一定比例用于财务部,一部分用于弥补财务经理岗位薪资高于撤销的两个出纳岗位薪资的差额,一部分用于财务团队过程中奖励

5、通过资金归并到总部统一管理,强化总部对资金的掌控能力,弱化控制产品事业部对资金的掌控能力,协助公司实现转型战略

6、撤销三级责任中心,弱化各组下属小团队概念,增强财务经理对团队的管控能力

7、员工不按负责的业务模块区分岗位,统一称“会计”、“出纳”,引入业务序列职等晋升体系(详见附件),一方面便于财务经理在团队内部根据工作需要分配任务,一方面在职位体系没有太大变化的情况下给员工创造晋升空间,鼓励员工成长。

调整后,团队由原来的17人下降为16人,总薪资略有增长,通过资金集中管理实现效益来弥补。希望通过调整实现资金的集中管理、财务核算体系与预算体系的更好结合、提高财务数据的及时性与可靠性、逐步提高财务参与经营管理的能力。

调整后各子部门主要职能:

资金内控部:负责资金收支,登记现金、银行账,办理银行业务,开具承兑汇票,操作具体融资业务,制订资金计划,对阶段性闲置资金根据不同期限选择相应理财手段提高资金效益,对财务政策遵循情况进行检查审计(2012),协助整合公司内控体系(包括审批体系与授权体系)并进行内控审计(2013年起),信息系统优化方案建议与推进(侧重OA,关注审批与控制),财税政策研究。

管理会计部:负责会计处理,编制各公司单体与合并财务报表、预算报表及其他各种统计报表,项目申报,预算管理,财务分析,信息系统优化方案建议与推进(侧重ERP,关注数据准确性),资产管理,信用管理,供应商管理。

控制事业部财务部:负责经营控制产品的两个子公司会计核算与财务数据的统一管理,协助事业部进行信用管理(此部门职能仍按目前事业部统一管理模式设计,如事业部未来分开考核,方案需再调整)

Andy;这是我们的一个学员所在的集团的情况,感谢这个学员提供的资料,也为他们的成长感到欣慰。 [此贴子已经被作者于2012-11-3 19:54:05编辑过] |

提升卡

提升卡 喧嚣卡

喧嚣卡 千斤顶

千斤顶 显身卡

显身卡

{kind=link}

{kind=link}